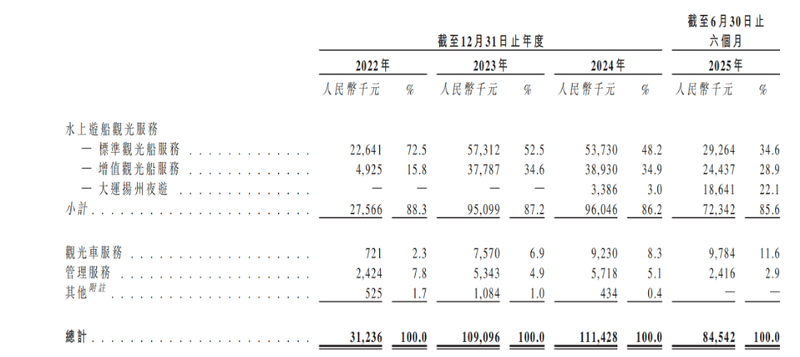

为期8天的国庆、中秋“双超级黄金周”于10月9日刚刚结束。这个假期,扬州白溪湖被多家平台列为热门景区之一,成为度假游客关注的焦点。新京报贝壳财经记者获悉,江苏瘦西湖文旅股份有限公司(以下简称“瘦西湖文旅”)近日向香港联交所递交招股书,拟在香港主板上市。高大证券国际将担任独家保荐人。数据显示,预计2024年我国水上旅游服务市场收入将达到102亿元左右,2029年将达到188亿元,年均增速在13%左右。瘦西湖文旅去年业绩增速放缓,营收规模虽扩大但归属母公司净利润下降d.招股书显示,水上邮轮旅游仍然是该公司的主要收入来源,近三年占其总收入的85%以上。公开资料显示,瘦西湖文旅的大股东为扬州瘦西湖旅游发展集团有限公司,持股比例为65.24%。该公司是扬州实业的全资子公司,扬州实业是扬州市政府全资控股的国有企业。此外,扬州全域旅游有限公司持股24.75%,江苏(扬州)大运河旅游文化发展基金(有限责任公司)持股10%。预计2024年占公司核心业务80%以上的归属于母公司的净利润将下降8%。 资料显示,瘦西湖文旅成立于2006年,总部位于杭州市。在江苏省扬州市。我们是一家综合性水上游服务提供商。据该公司官网介绍,该公司已建成以曙港、星石湖风景区、古运河、宋家城、大运河等水资源为核心的水上邮轮旅游服务体系,并逐步向旅游车辆、文化演出、景区管理等业务领域拓展。公司于2016年4月完成股改,次年5月进入新三板董事会,正式开启资本化之路。招股书显示,瘦西湖文旅是扬州市唯一授权水上邮轮运营商。拥有曙港碧溪湖风景区内20年水上游轮专营经营权,并享有原运河区域内水上游轮服务无限专营权。报道称,瘦西湖铜文旅目前共有游船206艘,包括划艇、自主船、主题船等,单程总载客量为3817人,旅游旺季每日最大载客量超过35000人次。瘦西湖文化旅游业务主要分为三大板块:水上邮轮旅游服务(包括“游船+”增值服务和包车服务、大运扬州夜游项目)、旅游车辆服务和景区管理服务。招股书援引弗若斯特沙利文数据称,到2024年,瘦西湖文旅船票销售额将占江苏水上旅游服务市场的16%左右,位居全省第二。 2022年开始,瘦西湖文旅将加速多元化扩张。公司正式进军景区管理业务,新增新港碧旅游巴士服务西湖风景区并与高峪清水潭风景区签署管理协议。 2024年,公司投资9500万元成立扬州运通文化演艺发展有限公司,启动大运会扬州邮轮演艺项目。招股书显示,公司标志性产品包括“瘦西湖船女”品牌和大运会扬州行进游船演出项目。 cu财报瘦西湖文旅图/截图 财务数据显示,2022年至2024年瘦西湖文旅营收分别为3146万元、1.09亿元、1.12亿元。归属于母公司净利润分别为298万元、4643万元、4287万元。进入2025年上半年,公司实现营业利润8496万元,比上年增长16.23%。净利润归属母公司利润3530万元,同比增长4.3%。近三年来,公司营收和净利润波动较大,主要是受传染病影响。特别是2024年销售额将小幅增长约2%,但净利润将下降约8%。瘦西湖文旅在招股书中指出,水游业务仍是其主要收入来源。该业务2022年、2023年、2024年和2025年上半年的收入分别约为2760万元、9510万元、9600万元和7230万元,占同期总收入的88.3%、87.2%、86.2%和85.6%。同时,旅游车辆业务的收入占比逐年上升,由2022年的2.3%上升至2025年上半年的11.6%。此外,公司2025年上半年的邮轮娱乐业务收入约为184.48亿元。占总收入的20%以上。销售成本增长了22%,其中约30%的收入来自OTA平台。尽管业绩扩大,瘦西湖文旅的支出也同时增加。近年来,公司新增了旅游巴士业务,并开展了游轮娱乐业务。新业务增加了每位客户的平均成本和品牌曝光度,但也显着增加了固定成本和初始投资。招股书显示,公司2025年上半年销售成本达到3100万元,同比增长约22%。毛利率预计2023年为59%,2024年下降至54%,主要是由于大运会扬州邮轮项目投资增加。瘦西湖文旅表示,基于其在水上邮轮旅游领域的运营经验,计划开发新的水上旅游线路,项目,规划更多沉浸式水体验项目,通过轻资产管理和服务业务实现持续扩张。招股说明书显示,高邮湖旅游度假区的管理费将从2022年的300万元增至2025年的350万元。该公司认为,这表明其有能力在其他水上目的地复制其成功模式和轻资产方式。不过,管理服务收入占比依然“较低”,2024年仅占总收入的5.1%。管理业务毛利率将从2023年的38.4%下降至2024年的29.5%,截至2025年6月30日的六个月内为16.4%。 图/截图来自瘦西湖文旅财报 值得注意的是,瘦西湖文化旅游收入高 取决于节假日和旺季的客流量。根据招股书,旅游旺季(即业内人士认为这是放g 公司面临调整现金流和劳动力成本的压力。客流波动将对利润率造成压力。不过,该公司也承认其业务过于集中,称:“水上旅游业务主要集中在江苏省扬州市,所有经营活动都集中在这一地区,大部分收入来自双港碧溪湖风景区和老运河区。” “因此,更容易受到当地经济波动和环境变化的影响。比如旅游市场、演艺市场的变化可能会导致消费者休闲消费的减少,从而直接影响游客数量。在销售渠道方面,瘦西湖文旅与多家第三方票务平台和旗下酒店合作。2023年至2025年上半年,将通过第三方渠道产生收入。 派对。”通过account渠道销售的水游门票d 分别为 12.8%、23.8% 和 33.2%。主要渠道包括美团、携程、抖音、同程等。公司指出,第三方渠道推广不力或购票体验不佳可能导致门票销量下降,影响经营业绩。同时,如果合作伙伴无法维护品牌。不良形象或客户体验也会损害公司的声誉。防止潜在客户购买门票。业内分析人士认为,从资本市场角度来看,瘦西湖文旅虽然凭借独家经营权等优势构筑了核心外护城河,但“独特的业务结构+大投资模式”仍是上市前的主要结构性担忧。夜间旅游和文化表演的经济效益预计将是新的。增长点,但盈利周期长,成本回收慢。如果公司无法增加收入贡献,则实施非门票销售b业务、优化成本管理、分散淡季风险等,公司未来在港股市场的估值稳定性仍将面临挑战。北京贝壳财经报记者 曲小艺 编辑 岳彩洲 纠错人 刘宝庆

为期8天的国庆、中秋“双超级黄金周”于10月9日刚刚结束。这个假期,扬州白溪湖被多家平台列为热门景区之一,成为度假游客关注的焦点。新京报贝壳财经记者获悉,江苏瘦西湖文旅股份有限公司(以下简称“瘦西湖文旅”)近日向香港联交所递交招股书,拟在香港主板上市。高大证券国际将担任独家保荐人。数据显示,预计2024年我国水上旅游服务市场收入将达到102亿元左右,2029年将达到188亿元,年均增速在13%左右。瘦西湖文旅去年业绩增速放缓,营收规模虽扩大但归属母公司净利润下降d.招股书显示,水上邮轮旅游仍然是该公司的主要收入来源,近三年占其总收入的85%以上。公开资料显示,瘦西湖文旅的大股东为扬州瘦西湖旅游发展集团有限公司,持股比例为65.24%。该公司是扬州实业的全资子公司,扬州实业是扬州市政府全资控股的国有企业。此外,扬州全域旅游有限公司持股24.75%,江苏(扬州)大运河旅游文化发展基金(有限责任公司)持股10%。预计2024年占公司核心业务80%以上的归属于母公司的净利润将下降8%。 资料显示,瘦西湖文旅成立于2006年,总部位于杭州市。在江苏省扬州市。我们是一家综合性水上游服务提供商。据该公司官网介绍,该公司已建成以曙港、星石湖风景区、古运河、宋家城、大运河等水资源为核心的水上邮轮旅游服务体系,并逐步向旅游车辆、文化演出、景区管理等业务领域拓展。公司于2016年4月完成股改,次年5月进入新三板董事会,正式开启资本化之路。招股书显示,瘦西湖文旅是扬州市唯一授权水上邮轮运营商。拥有曙港碧溪湖风景区内20年水上游轮专营经营权,并享有原运河区域内水上游轮服务无限专营权。报道称,瘦西湖铜文旅目前共有游船206艘,包括划艇、自主船、主题船等,单程总载客量为3817人,旅游旺季每日最大载客量超过35000人次。瘦西湖文化旅游业务主要分为三大板块:水上邮轮旅游服务(包括“游船+”增值服务和包车服务、大运扬州夜游项目)、旅游车辆服务和景区管理服务。招股书援引弗若斯特沙利文数据称,到2024年,瘦西湖文旅船票销售额将占江苏水上旅游服务市场的16%左右,位居全省第二。 2022年开始,瘦西湖文旅将加速多元化扩张。公司正式进军景区管理业务,新增新港碧旅游巴士服务西湖风景区并与高峪清水潭风景区签署管理协议。 2024年,公司投资9500万元成立扬州运通文化演艺发展有限公司,启动大运会扬州邮轮演艺项目。招股书显示,公司标志性产品包括“瘦西湖船女”品牌和大运会扬州行进游船演出项目。 cu财报瘦西湖文旅图/截图 财务数据显示,2022年至2024年瘦西湖文旅营收分别为3146万元、1.09亿元、1.12亿元。归属于母公司净利润分别为298万元、4643万元、4287万元。进入2025年上半年,公司实现营业利润8496万元,比上年增长16.23%。净利润归属母公司利润3530万元,同比增长4.3%。近三年来,公司营收和净利润波动较大,主要是受传染病影响。特别是2024年销售额将小幅增长约2%,但净利润将下降约8%。瘦西湖文旅在招股书中指出,水游业务仍是其主要收入来源。该业务2022年、2023年、2024年和2025年上半年的收入分别约为2760万元、9510万元、9600万元和7230万元,占同期总收入的88.3%、87.2%、86.2%和85.6%。同时,旅游车辆业务的收入占比逐年上升,由2022年的2.3%上升至2025年上半年的11.6%。此外,公司2025年上半年的邮轮娱乐业务收入约为184.48亿元。占总收入的20%以上。销售成本增长了22%,其中约30%的收入来自OTA平台。尽管业绩扩大,瘦西湖文旅的支出也同时增加。近年来,公司新增了旅游巴士业务,并开展了游轮娱乐业务。新业务增加了每位客户的平均成本和品牌曝光度,但也显着增加了固定成本和初始投资。招股书显示,公司2025年上半年销售成本达到3100万元,同比增长约22%。毛利率预计2023年为59%,2024年下降至54%,主要是由于大运会扬州邮轮项目投资增加。瘦西湖文旅表示,基于其在水上邮轮旅游领域的运营经验,计划开发新的水上旅游线路,项目,规划更多沉浸式水体验项目,通过轻资产管理和服务业务实现持续扩张。招股说明书显示,高邮湖旅游度假区的管理费将从2022年的300万元增至2025年的350万元。该公司认为,这表明其有能力在其他水上目的地复制其成功模式和轻资产方式。不过,管理服务收入占比依然“较低”,2024年仅占总收入的5.1%。管理业务毛利率将从2023年的38.4%下降至2024年的29.5%,截至2025年6月30日的六个月内为16.4%。 图/截图来自瘦西湖文旅财报 值得注意的是,瘦西湖文化旅游收入高 取决于节假日和旺季的客流量。根据招股书,旅游旺季(即业内人士认为这是放g 公司面临调整现金流和劳动力成本的压力。客流波动将对利润率造成压力。不过,该公司也承认其业务过于集中,称:“水上旅游业务主要集中在江苏省扬州市,所有经营活动都集中在这一地区,大部分收入来自双港碧溪湖风景区和老运河区。” “因此,更容易受到当地经济波动和环境变化的影响。比如旅游市场、演艺市场的变化可能会导致消费者休闲消费的减少,从而直接影响游客数量。在销售渠道方面,瘦西湖文旅与多家第三方票务平台和旗下酒店合作。2023年至2025年上半年,将通过第三方渠道产生收入。 派对。”通过account渠道销售的水游门票d 分别为 12.8%、23.8% 和 33.2%。主要渠道包括美团、携程、抖音、同程等。公司指出,第三方渠道推广不力或购票体验不佳可能导致门票销量下降,影响经营业绩。同时,如果合作伙伴无法维护品牌。不良形象或客户体验也会损害公司的声誉。防止潜在客户购买门票。业内分析人士认为,从资本市场角度来看,瘦西湖文旅虽然凭借独家经营权等优势构筑了核心外护城河,但“独特的业务结构+大投资模式”仍是上市前的主要结构性担忧。夜间旅游和文化表演的经济效益预计将是新的。增长点,但盈利周期长,成本回收慢。如果公司无法增加收入贡献,则实施非门票销售b业务、优化成本管理、分散淡季风险等,公司未来在港股市场的估值稳定性仍将面临挑战。北京贝壳财经报记者 曲小艺 编辑 岳彩洲 纠错人 刘宝庆

吃瓜网在线吃瓜 R星吃瓜-反差大赛等你来挑战!